近期,浙江众鑫环保科技集团股份有限公司(以下简称“众鑫股份”)披露了首次公开发行股票并在主板上市招股说明书(申报稿),拟登陆沪主板,保荐人为中信证券。

众鑫股份的主营业务为自然降解植物纤维模塑产品的研发、生产及销售,主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。

2021年度,根据Grand View Research数据,公司在全球纸浆模塑餐饮具领域的市场 占有率约12%;根据中国制浆造纸研究院数据,公司产量占全国纸浆模塑餐饮具产量的18%。

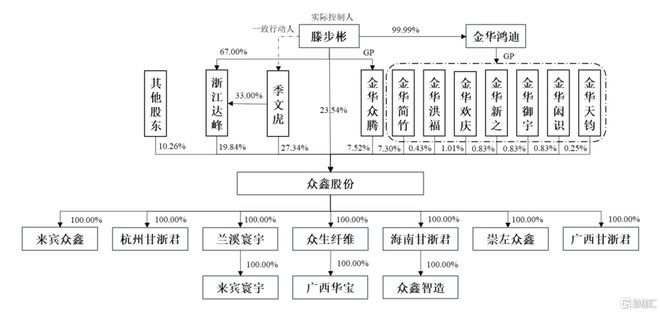

本次发行前,滕步彬合计控制公司89.73%的股权,为公司实际控制人。本次发行完成后,滕步彬仍控制公司67.30%的股权,控制比例较高。

本次IPO拟募资15.38亿元,主要用于年产10万吨甘蔗渣可降解环保餐具项目(崇左众鑫一期)、年产10万吨甘蔗渣可降解环保餐具项目(来宾众鑫一期)、凯发K8一触即发研发中心建设项目、补充流动资金。

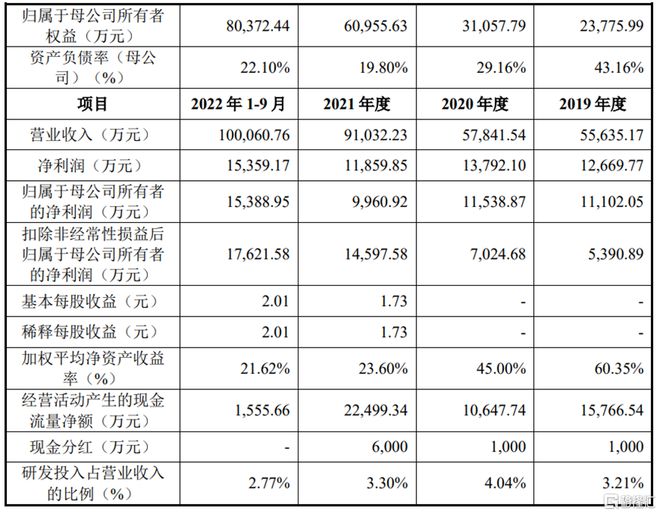

报告期内,众鑫股份实现营收分别为5.56亿元、5.78亿元、9.10亿元、10.01亿元,净利润分别为1.27亿元、1.38亿元、1.19亿元、1.54亿元。

具体来看,公司主营业务收入主要来源于餐饮具产品。报告期内,公司主营业务毛利 率分别为39.75%、39.62%、33.23%、28.66%,主营业务毛利率整体较高,但呈下降趋势。若未来公司餐饮具产品主要原材料价格大幅上涨或市场竞争加剧,公司主营业务毛利率可能面临下滑风险。

具体来看,蔗渣浆等植物纤维浆为公司的主要原材料,与纸浆市场价格的波动存在相 关性。2019年纸浆的价格有所下滑,2020年整体波动较大,2021年全球原材料市场价格普遍上涨带动纸浆价格相比2020年有较大涨幅。

同时,凯发K8一触即发报告期内,公司产品以外销为主,同时国内销售呈现快速增长趋势。就外销而言,公司产品主要销往北美,欧洲等国家和地区,外销客户主要为大型餐饮和食品包装产品制造商,如AmerCareRoyal、Huhtamaki、Sabert、World Centric、Eco-Products、Berk Enterprises、Clark Associate等。就内销而言,国内客户主要为贸易商,终端客户包括大型商超与知名连锁餐饮企业如Sam’s(山姆会员店)、盒马鲜生、 广州酒家、绝味鸭脖等。

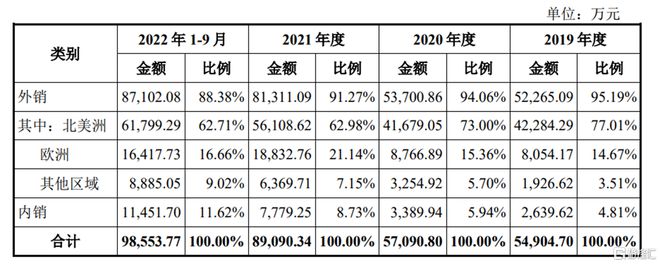

报告期内,公司境外销售主要为北美、欧洲、大洋洲等发达国家或地区,其中出口美国的销售收入占同期主营业务收入的比重均超过50%。若今后中美贸易摩擦再次升级,美国继续扩大加征关税产品的范围,或者随着全球经济摩擦的加剧,美国客户及其他境外客户有可能要求公司适度降价以转嫁成本,会导致公司来自美国及其他境外市场的销售收入和盈利水平下降,从而对公司经营业绩造成不利影响。

报告期内,众鑫股份的前五名客户的销售金额合计占同期营业收入的比例分别为58.73%、50.92%、50.55%、36.90%,客户相对集中。

报告期各期末,公司应收账款账面余额分别为5925.98万元、7402万元、1.17亿元、1.57亿元,占各期营业收入的比例(年化)分别为10.65%、12.80%、12.80%、11.76%,应收账款规模较大。

与此同时,众鑫股份的存货主要由原材料、库存商品构成。报告期各期末,公司存货账面价值分别为6063.08万元、1.05亿元、1.25亿元、1.82亿元,占各期末总资产的比例分别为14.16%、18.29%、13.67%、14.71%,随着公司经营规模扩大而快速增长。

报告期内,为应对市场需求增加,公司加快了新产能建设,长期资产投入资金较大,加之公司存货规模较大、主要原材料纸浆采购一般需预付货款或信用期较短,因此,公司营运资金周转压力较大。

报告期各期末,公司流动比率和速动比率整体呈下降趋势。若未来公司的货款不能及时收回,或者供应商的信用政策与银行的信贷政策发生不利变化,公司的短期支付能力或将面临压力,存在偿债能力不足、流动性较低的风险。

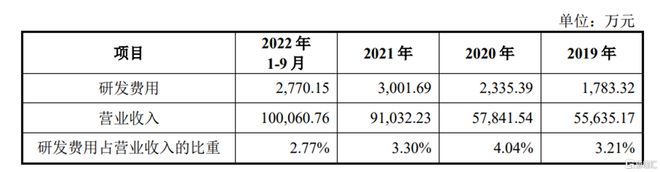

此外,纸浆模塑行业集中度相对较低凯发K8一触即发。众鑫股份需要有效提升技术水平,来应对国内外行业竞争者带来的压力。报告期内,公司研发费用分别为1783.32万元、2335.39 万元、3001.69万元、2770.15万元,占营业收入的比例分别为3.21%、4.04%、3.30%、2.77%,还有进一步提升的空间。

目前来说,众鑫股份需要紧紧围绕制造领先和高市占率优势,加大人才引进力度,以创新文化建设为发力点,使产品更优秀,成本更低廉,企业更具活力。就产品而言,在餐饮具方面,通过纤维材料工艺改性,凸显公司产品优异性地位,通过产业链上下整合、装备端持续创新、数字化管理深度应用,持续保持在行业中的竞争优势。